マンションや戸建ての家を買う人の多くが行き着く悩みに、年間で累計3億超の住宅ローンに携わる現役ハウスメーカー営業マンである僕がお答えします。

この記事を読むと、住宅ローンの金利選択に対する悩みが解消されます。

住宅ローンの金利は変動金利をオススメする5つの理由

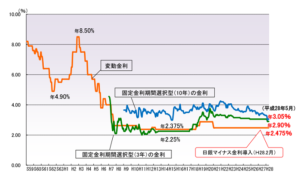

① 金利が低いは正義

出所・住宅金融普及協会

最大のメリットはこれです。

当然ですが、金利が低ければ支払う利息も少なくなります。

一般的には変動金利のほうが固定金利より低く設定されています。

35年ローンで3000万円の借入の場合、金利が0.5%違うと利息の総支払額で230万円の差額です。

車一台買えますね・・・この差はかなり大きいです。

② 毎月の固定費を抑えることは心に余裕ができる

金利を抑えることができれば、毎月の返済額も下がります。

保険の見直しをしたり、携帯を夫婦で格安SIMに変えたりと他にも毎月の固定費を抑えることは必須ですが、そもそもローンの返済額が例え1000円でも抑えることができれば家計と心に余裕ができます。

住宅購入者の多くは家賃代わりとはいえ、長期的に返済していくことになりますから、家計と心の余裕ができるのは不安を和らげてくれます。

③ 年2回も金利見直しのチャンスがある

変動金利で住宅ローンを組んだ場合、半年に一回は金利のお知らせが銀行から届きます。

日本の経済が好転して急に景気が良くなったとしても、いきなり金利が0.5%とか上がることはまず考えられにくいです。

仮に半年ごとに0.1%ずつ上がったとしても0.5%上がるのには2年半先の話です。

その2年半の間に対策は打てます。

変動金利は少額の手数料でいつでも固定金利に変更できますし、理論上は私達の収入も上がっていることになります。

④ 世の中の景気や市況に敏感になる

世の中の経済が少し気になるようになります。

半年に一回ずつ金利のお知らせが届くのと合わせて、日本の経済状況に敏感になるのはビジネスパーソンにとっては悪いことではありません。

日本は完全に平和ボケ(私の主観です)しているので、住宅ローンを借りるのをきっかけに少しだけ政治や経済に興味がでるのはデメリットは何もありません。

⑤ 繰り上げ返済できる可能性が高まる

毎月の支払額を抑えて貯蓄や投信で運用してコツコツとお金を蓄えれば、住宅ローン控除が終わる10年後を目安に繰り上げ返済すると利息の支払いを大きく抑えることが可能です。

住宅ローンは最初の1年目が最も利息を多く払うことになります。

さすがに借りてから1〜2年で繰り上げ返済は難しいかもしれませんが、10年後ならそうでもないですよね。

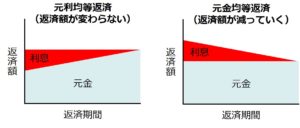

仮に元利均等方式の場合、毎月の返済額は同じでも返済している元金は返済額の20%程度です。

1年に100万円を毎月返済しても実際に借りたお金は20万円ほどしか返済していないことになります。

つまり借入から30年経って退職金で残りの金額を一括で返済してもほとんど利息は払いきっているので何もメリットはありません。

上のグラフのように元利均等でも元金均等でも同じことが言えます。

繰り上げ返済するお金を準備する方法

そうは言っても簡単に貯金なんてできないよ、そんな気持ちよく分かります。

誰でも簡単に繰り上げ返済のお金を最初の10年で貯める方法があります。

どうやって繰り上げ返済のお金を用意するの?

仮に収入が上がらなくても方法はあります。

株とか投資とかのようにテクニックは必要ないです。

ポイント

疑問:どうやったら繰り上げ返済のお金を準備できるの?

回答:住宅ローン控除で戻ってくる税金を貯めるだけです。

本来は戻ってくるはずのない所得税などの税金が、住宅ローン借入により年末調整で一部戻ってきます。

戻ってくる金額の上限は年収(納税額)とローンの残高によって制限はありますが、確定申告さえすれば確実に戻ってきます(会社員や公務員は2年目から確定申告不要)。

住宅ローンの金利を抑えれば余分な利息をカットして賢く返済できる。

戸建てに限られますが、住宅購入に際してはその他にもZEH、住まいの給付金や住宅エコポイントなど補助金をもらえる制度も充実しています。

それらで得たお金はもともと給料ではないので、繰り上げ返済に回しましょう。

あくまで臨時ボーナスではないので使ってしまわないように気をつけるのがポイントですね。

今回は以上です。